خب امروز میخواییم موضوع جنجالی بورس و تورم رو بررسی کنیم.

در دنیای امروز فهم اقتصاد کلان بدون فهم پول و بانکداری امکانپذیر نیست. کلید فهم سوال بالا در درک مفهوم "پول درونزا" میباشد.

فرض کنید میخواهید 100 میلیون تومان را سرمایهگذاری کنید. چندین بازار از جمله سپردهگذاری در بانک، خرید سهام، طلا، دلار، ایجاد واحد تولیدی و غیره گزینههای روبرویتان میباشد.

با چه منطقی انتخاب میکنید؟ مشخصا جواب همان بازده تعدیل شده به ریسک میباشد، یعنی هر بازاری که بازده تعدیل شده به ریسک بیشتری داشته باشد انتخاب شما خواهد بود.

پس از بررسی گزینهها به این نتیجه میرسید که سپردهگذاری در بانک بهترین گزینه است، همچون سال 95 که سپردهگذار بهره حقیقی مثبت دریافت میکرد. فرض کنید بعد از مدتی شرایط عوض میشود و به این نتیجه میرسید که بازار سهام بهترین گزینه برای سرمایهگذاری میباشد (مثلا از ابتدای سال 97).

سپرده بلندمدتی که در بانک دارید را کنسل میکنید و سهام میخرید. خب قضیه از همین جا شروع میشه. بیایید موضوع رو با دقت بیشتری بررسی کنیم. شما تا قبل از کنسل کردن سپرده بلندمدتتان، دارایی داشتید که هیچ قدرت خریدی نداشت! با آن دارایی نمیشد تقاضایی انجام داد.

ولی اکنون با سپرده دیداری سهام تقاضا کردید! شما این پول (سپرده دیداری) را به فرد دیگری منتقل کردید و سهام دریافت کردید.

فردی که پول را دریافت کرده اگر دوباره قصد سرمایهگذاری داشته باشد دوباره با همان شرایط بالا روبرو است و در بازار داراییها تقاضا انجام میدهد و اگر قصد مصرف داشته باشد در بازار کالاها و خدمات تقاضا انجام میدهد.

به هر روی با توجه به فروض بالا، منطقی است متصور باشیم که این پول دوباره سپرده بلندمدت (یعنی قدرت خرید از آن گرفته شود) نمیشود! و حتما تقاضایی در اقتصاد انجام میشود.

لازم به ذکر هست که این حرف به معنای افزایش تقاضا نیست بلکه برای نگه داشتن تقاضا در سطح قبل (یا حتی سطوح پایینتر)، باید پول بیشتری پرداخت کرد زیرا رشد اقتصادی مثبت نداشتهایم (حتی منفی هم داشتهایم).

حال تعریف تورم را به یاد بیاوریم: افزایش نسبت مبادله بین پول (M1) و کالاها و خدمات. خب مشاهده میکنیم که با این تبدیل، M1 افزایش یافته و دیر یا زود، نسبت مبادله بین M1 و کالاها و خدمات افزایش پیدا خواهد کرد.

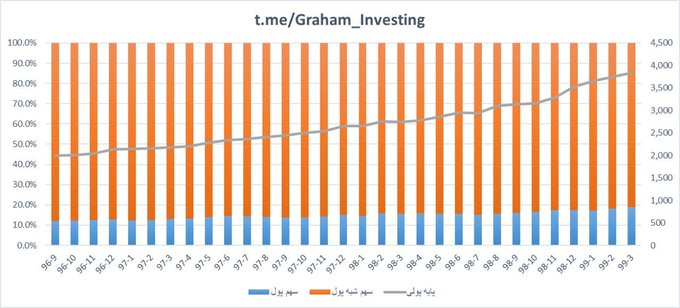

خب یه نگاهی هم به آمارها بندازیم همچنان که در نمودار زیر مشاهده میکنیم سهم پول از کل نقدینگی از آذر 96 تا خرداد 99 از 12% به حدود 19% رسیده است! در این بازه زمانی به صورت مقداری عدد پول از 173 ه.م.ت به 502 ه.م.ت رسیده است.

آیا پایه پولی هم در این ماجرا تغییر میکند؟

جواب: بله، افزایش مییابد!

قضیه همچنان ادامه دارد، اما در بانکها! نمودار مذکور چه پیامی به ما میدهد؟ وقتی شبهپول به پول تبدیل میشود بانکها برای تصفیه روزانه در شبکه بانکی، نیاز به ذخایر (central bank reserves) بیشتری دارند و…

وقتی "کل" شبکه بانکی با کمبود ذخایر روبرو میشود بانک مرکزی به صورت "درونزا" مجبور به عرضه ذخایر (پایه پولی) میشود در غیر این صورت ذخایر موجود جوابگوی معاملات فعلی نمیباشد و بانکها توانایی تصفیه معاملات روزمره مشتریان خود را نخواهند داشت.

در نمودار فوق پایه پولی نیز رسم شده است (البته تاکید میشود که موضوع مورد بحث، تنها عامل رشد پایه پولی در بازه زمانی فوقالذکر نیست).

در پایان تکرار تکرار تکرار میکنم که در ذات بازار سهام هیچ عاملی وجود ندارد که در "شرایط عام" باعث تورم شود، بلکه شرایطی که بازدهی بازارها را تغییر داد باعث تبدیل شبهپول به پول و افزایش پایه پولی تغییر نسبت مبادله بین پول و کالاها و خدمات شد. این شرایط "خاص" است.

بنابراین لزومی ندارد این شرایط خاص را تعمیم دهیم و انتظار داشته باشیم با کاهش بازدهی در بازار سهام، تورم کاهش یابد! لزومی به تقارن وجود ندارد. در چنین شرایط اقتصادی "هر بازار" دیگری میتوانست عامل این اتفاق و جای بازار سهام باشد.

به صورت دقیقتر، این قضیه مربوط به حجم پول است و نه بازار سهام یا هر بازار دیگر! هرجا صحبت از تورم باشد، بدون بررسی رد پای پول، تحلیل موضوعیت ندارد.

نکته آخری که میخوام بگم در مورد نقد هست. نقد در 3 سطح میتونه اتفاق بیفته: نقد مفهوم (مثلا وجود یا عدم وجود رابطه بین 2 متغیر)، نقد روش مورد استفاده و سومی هم نقد شخصیت گوینده است. پذیرای نقدهای دوستان در سطوح 1 و 2 هستیم.

" N.Aghpour "